Diese Woche könnte jedoch alles anders werden, da die Anleger ein besonders volles Programm erwartet. Die erste Hürde war die Sitzung der US-Notenbank Fed am Mittwochabend. Die Reaktionen darauf bestätigten jedoch, dass trotz der scheinbaren Ruhe sowohl die Zentralbanker als auch die Investoren Zweifel daran haben, in welche Richtung sich die makroökonomische und politische Lage entwickelt.

Ein Wort genügt

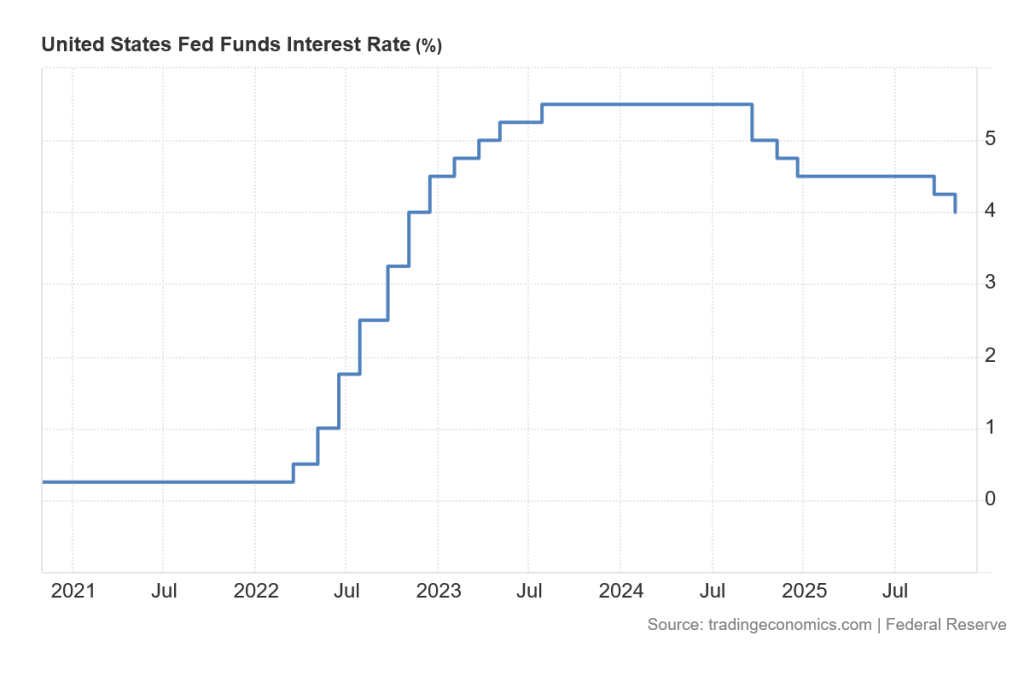

Im Großen und Ganzen gab es keine wesentlichen Überraschungen. Wie erwartet senkte die Fed die Zinssätze um 25 Basispunkte, womit alle gerechnet hatten. Der zweite Punkt, der aufmerksam verfolgt wurde, war die Frage des Programms zur quantitativen Straffung (quantitative tightening).

Dabei handelt es sich um einen Prozess, bei dem die Zentralbank die Geldmenge im Umlauf reduziert, um die Geldpolitik zu straffen. Die Fed hat diesen Prozess am 1. Juni 2022 begonnen und seitdem ihre Bilanzsumme von 9 Billionen auf derzeit 6,6 Billionen Dollar reduziert.

Auf der Sitzung am Mittwoch gab Jerome Powell bekannt, dass der Prozess der quantitativen Straffung am 1. Dezember 2025 enden wird. Dies ist eine sehr wichtige Nachricht, insbesondere für risikoreiche Anlagen wie Aktien und Kryptowährungen. Ein höherer Umfang an Vermögenswerten in der Bilanz der Fed bedeutet mehr Liquidität im System, was in der Regel das Wachstum dieser Vermögenswerte fördert.

Eine weitere gute Nachricht für die Märkte war, dass die Fed wie erwartet handelte. Die meisten Anleger hatten diesen Schritt erwartet. Damit endeten jedoch die guten Nachrichten.

Die Märkte reagierten negativ auf Powells Äußerungen zur weiteren Entwicklung der Zinssätze. Er erklärte nämlich, dass die Senkung im Dezember „bei weitem nicht vorprogrammiert“ sei. Das überraschte die Märkte, da alle davon ausgegangen waren, dass die Fed an ihrer optimistischen Prognose vom September festhalten würde. Dieser zufolge sollten die Zinsen bis Ende dieses Jahres noch zweimal gesenkt werden. Die letzte Senkung ist nun gefährdet. Dabei handelt es sich jedoch nicht um einen Versuch Powells, Donald Trump zu schaden, sondern um eine Reaktion auf die makroökonomische Realität.

Die Fed senkt die Zinsen, ohne das Inflationsziel von zwei Prozent erreicht zu haben. Schlimmer noch: Die neuesten Daten zeigen, dass die Inflation in den USA auf drei Prozent zusteuert. Schuld daran sind Trumps Zölle. Die entscheidende Frage lautet, ob deren Wirkung nur ein vorübergehender Inflationsimpuls ist oder ob sie die Inflation langfristig anheizen werden. Das weiß niemand, und genau deshalb geht Powell vorsichtig vor.

Seinen Worten zufolge tragen die Zölle etwa einen halben Prozentpunkt zur Inflation bei. Das bedeutet, dass die Inflation auch ohne sie nicht das Ziel von zwei Prozent erreichen würde. Mit anderen Worten: Die Fed hat keinen Spielraum für eine zu schnelle Lockerung der Geldpolitik.

Der Hauptgrund für die Lockerung war bisher der schwächelnde Arbeitsmarkt, aber aufgrund des anhaltenden Regierungsstillstands liegen uns derzeit keine aktuellen Daten zur Arbeitslosigkeit vor. Diese steigt zwar langsam an, aber bisher handelt es sich nicht um eine dramatische Entwicklung.

Die meisten Kommentatoren haben bemerkt, dass Powell indirekt ein Stagflationsszenario eingeräumt hat, also eine Situation, in der sich die Wirtschaft verlangsamt, die Inflation aber über dem Ziel bleibt. Bislang sieht es jedoch nicht nach einer tiefen Stagflation aus. Die wahrscheinlichste Lösung bleibt daher, nichts zu unternehmen und abzuwarten, bis sich die Lage auf den Märkten stabilisiert hat. Genau hier taucht jedoch ein weiteres Problem auf.

Spaltung in der Fed

Die Sitzung der Fed hat die Uneinigkeit der Zentralbanker gezeigt, was in der Geschichte nicht allzu oft vorkommt. Normalerweise versucht die Führung einer Zentralbank, eine einheitliche Haltung zu vertreten, doch diesmal war dies nicht der Fall. Eine Rolle spielte dabei Trumps Kandidat Stephen Miran, der im September in die Fed berufen wurde und Trumps Linie der aggressiven Zinssenkung vertritt. Miran stimmte wie schon im September für eine Senkung um 50 Basispunkte.

Neu war jedoch, dass Jeffrey Schmid für eine Beibehaltung der Zinsen auf dem aktuellen Niveau stimmte. Mit anderen Worten: Es gibt ein Mitglied der Fed, das der Ansicht ist, dass die Inflationsrisiken so gravierend sind, dass die Bank die Zinssenkungen einstellen sollte. Dies ist ein weiterer Beweis für die Komplexität der Situation.

Selbst die Zentralbanker sind sich über die weitere Entwicklung nicht einig, und gerade diese Uneinigkeit ist eine Quelle der Unsicherheit. Die Sitzung der Fed hat die Anleger also nicht beruhigt, sondern eher Zweifel gesät.

Technologietest: Alphabet, Microsoft und Meta

Die zweite große Bewährungsprobe für den Markt war die Veröffentlichung der Ergebnisse von drei Unternehmen aus der Elite-Gruppe der Magnificent Seven nach Börsenschluss. Auch hier wurden die Anleger überrascht.

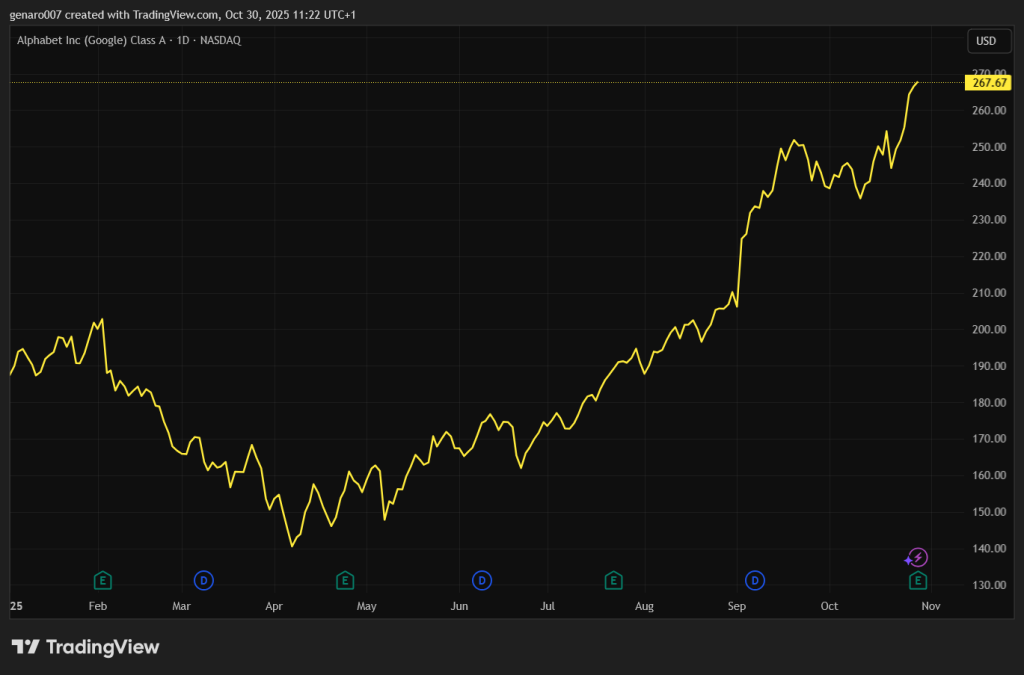

Beginnen wir mit den positiven Nachrichten. Alphabet (Google) präsentierte Ergebnisse, die die Erwartungen der Analysten deutlich übertrafen. Der Gewinn pro Aktie lag bei 2,87 Dollar gegenüber den erwarteten 2,26 Dollar, der Umsatz erreichte 102,3 Milliarden Dollar, was einem soliden Wachstum von 16 Prozent gegenüber dem Vorjahr entspricht. Die operative Marge erreichte 30,5 Prozent und wäre ohne die Geldstrafe der Europäischen Union in Höhe von 3,5 Milliarden Dollar noch höher ausgefallen.

Die Aktien reagierten auf die Ergebnisse mit einem Anstieg von sechs Prozent. Die Anleger schätzten vor allem, dass Cloud-Dienste mit einem Umsatzwachstum von 34 Prozent weiterhin der Wachstumsmotor sind. Darüber hinaus erhöhte Alphabet die geplanten Investitionen in künstliche Intelligenz auf 92 Milliarden Dollar für das Jahr 2025, mit einer weiteren Erhöhung im Jahr 2026. Der Boom rund um KI ist also noch lange nicht vorbei.

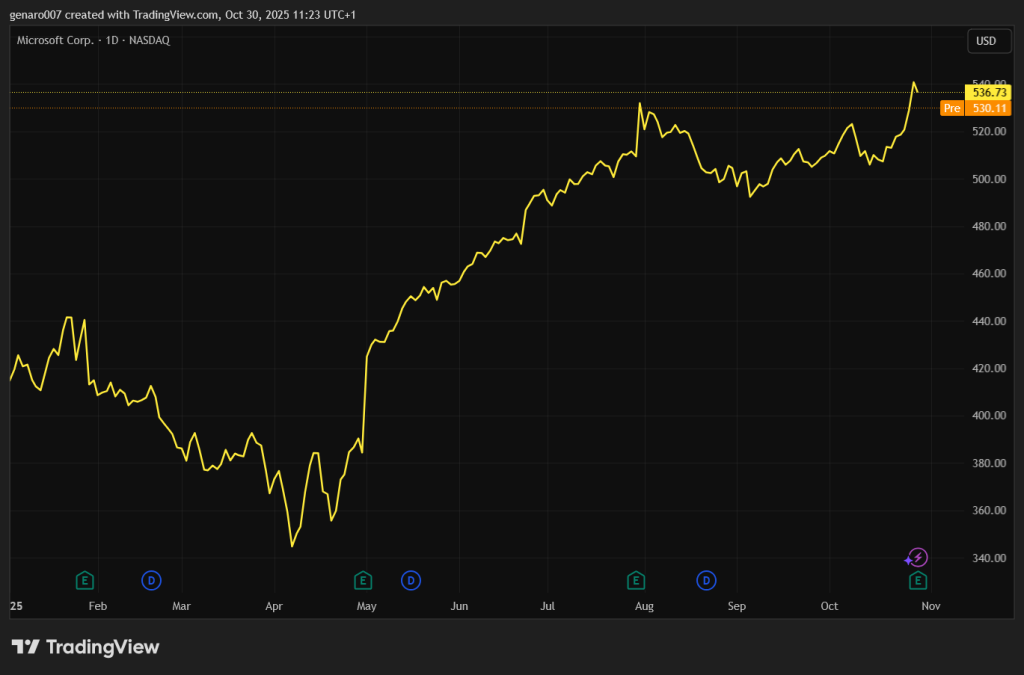

Auch Microsoft übertraf die Erwartungen. Der Gewinn pro Aktie lag bei 4,13 Dollar gegenüber den erwarteten 3,67 Dollar, der Umsatz belief sich auf 77,7 Milliarden Dollar, also mehr als zwei Milliarden mehr als vom Markt erwartet.

Wie bei Google war auch hier der Cloud-Bereich der Haupttreiber, insbesondere die Azure-Sparte, die ein Umsatzwachstum von 40 Prozent gegenüber dem Vorjahr verzeichnete. Dennoch gaben die Microsoft-Aktien nach Bekanntgabe der Ergebnisse um 4 Prozent nach, da für das nächste Quartal nur noch ein Wachstum von Azure in Höhe von 37 Prozent erwartet wird.

Die größte Enttäuschung erlebten die Anleger im Fall von Meta. Der Gewinn pro Aktie betrug nur 1,05 Dollar, während Analysten 6,68 Dollar erwartet hatten. Der Umsatz übertraf jedoch die Erwartungen und erreichte 51,2 Milliarden Dollar gegenüber den geschätzten 49 Milliarden. Der Grund für den starken Gewinnrückgang sind massive Investitionen in künstliche Intelligenz. Mark Zuckerberg sieht darin jedoch kein Problem, im Gegenteil, er will sie weiter erhöhen. In diesem Jahr soll Meta 71 Milliarden Dollar investieren, wobei sich das Ausgabentempo bis 2026 noch beschleunigen soll.

Der Unterschied zwischen Meta und Unternehmen wie Amazon oder Microsoft besteht darin, dass Meta keine Rechenkapazitäten mietet, sondern eine eigene Infrastruktur aufbaut. Dies kann langfristig einen Vorteil bringen, bedeutet jedoch kurzfristig hohe Kosten und ein höheres Risiko. Die Märkte reagierten sofort auf diese Schwachstelle, und die Aktien von Meta fielen um mehr als 8 Prozent.

Am Ende der Woche kann alles anders sein

Die Berichtssaison wird in den nächsten Tagen fortgesetzt. Apple und Amazon werden ihre Ergebnisse bekannt geben. Auch die Europäische Zentralbank wird tagen und über die Höhe der Zinssätze in der Eurozone entscheiden. Hinzu kommen Berichte, dass das Treffen zwischen Donald Trump und dem chinesischen Präsidenten positiv verlaufen ist.

Es wird also nur darauf ankommen, welches dieser Ereignisse die Märkte als Hauptthema der Woche wählen. Auf jeden Fall zeigt sich, dass sich unter der Oberfläche der Rekordzahlen

Unsicherheit breitmacht und dass die diesjährigen unbesiegbaren Märkte möglicherweise vor ihrer ersten echten Bewährungsprobe stehen.