Als die Märkte in die neue Woche starteten, zeigten sie eine typische Reaktion, bei der die Probleme der vorangegangenen Woche völlig vergessen waren.

Es ist, als hätte es den Investor Michael Burry, der sich vehement gegen das Phänomen der künstlichen Intelligenz ausgesprochen hat, nie gegeben. Er fügte seinerseits ein sehr wichtiges Argument hinzu, zusätzlich zu der klassischen Aussage, dass Technologieaktien wahnsinnig teuer sind. In der Tat schreiben Technologieunternehmen ihre Investitionen in neue Prozessoren in sechs Jahren ab.

Tatsächlich beträgt die Lebensdauer von Prozessoren etwa 18 Monate, bevor sie veraltet sind. Diese langsame Abschreibung von Investitionen schafft die Illusion, dass das investierte Kapital länger und effizienter arbeitet, als es tatsächlich der Fall ist. Würden die Unternehmen ihre Investitionen in Prozessoren schneller abschreiben, würden sich ihre Gewinne erheblich ausdehnen und sie würden viel weniger robust aussehen.

Das Management von Nvidia hat die Kritik mit dem Argument zurückgewiesen, dass das Unternehmen kein Enron sei, ein berühmtes Symbol für buchhalterische Machenschaften und die Verschleierung der Realität, und es daher keinen Grund habe, seine Ergebnisse in einen Nebel kreativer Buchführung zu hüllen.

Es stimmt, dass Nvidia keine Buchhaltungsfehler macht oder den tatsächlichen Status verschleiert. Burrys Einwand ging aber nicht wirklich in diese Richtung. Der Investor wies darauf hin, dass das Innovationstempo im Bereich der KI so hoch ist, dass die Unternehmen nicht mithalten können.

Die Rendite auf das investierte Kapital ist nicht deshalb so gering, weil die Unternehmen keine Verwendung für künstliche Intelligenz gefunden haben, sondern weil sie ständig neue Geräte kaufen. Nvidia hat natürlich ein ureigenes Interesse daran, so viele neue Chips wie möglich zu verkaufen. Gleichzeitig muss sich das Unternehmen nicht darum kümmern, wofür die Kunden die neuesten Chips tatsächlich brauchen. Das ist nicht sein Anliegen. Wichtig ist, dass die Nachfrage künstlich aufrechterhalten wird.

Burry hat also wirklich in ein Wespennest gestochen, denn das Tempo der Chip-Innovation ist heute so rasant, dass Unternehmen oft investieren, bevor sie das, was sie bereits haben, nutzen können. Dieses Problem betrifft heute alle großen KI-Investoren. Aber die Märkte haben dieses Problem ignoriert.

Google gegen SoftBank

Bei der künstlichen Intelligenz geht es nicht nur um die Chips von Nvidia, sondern das Rennen findet vor allem auf der Ebene der Sprachmodelle statt. Die derzeitige Situation im Bereich der künstlichen Intelligenz veranlasst die Anleger daher zu mehr Vorsicht. Das ist eine natürliche Entwicklung. Es wird nun eher darauf ankommen, wie sich das Rennen selbst entwickelt. Unternehmen, die riesige Summen in die Entwicklung investiert haben, ohne einen wirklichen Nutzen für KI zu haben, werden aussteigen. Im Gegenteil, die Unternehmen, die mit ihren Werkzeugen besser sind als andere, werden die Nase vorn haben.

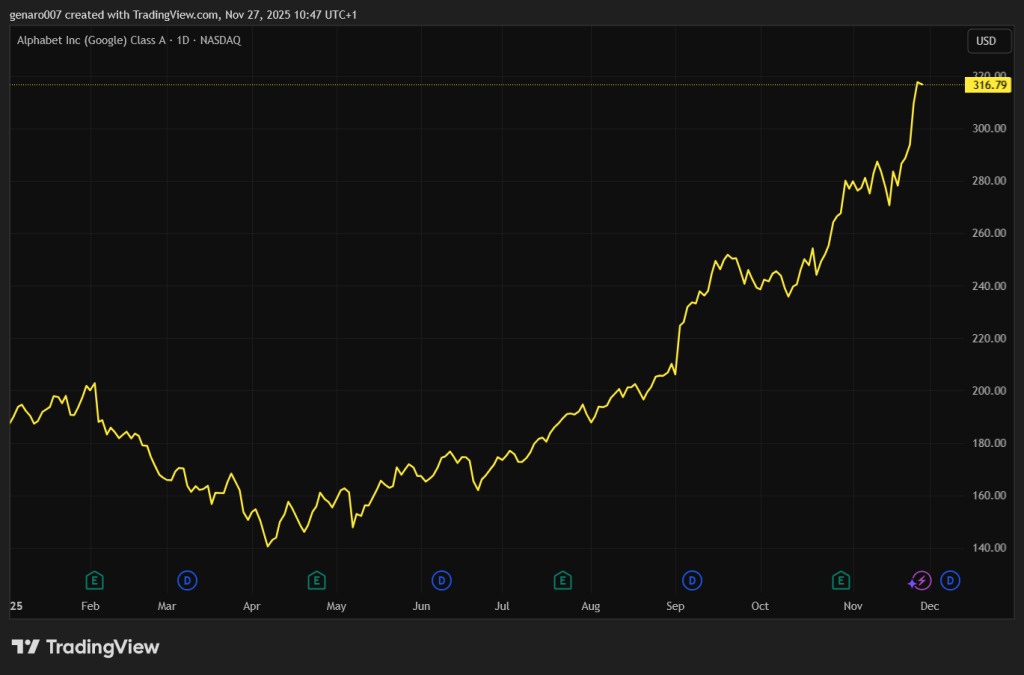

Der große Gewinner dieses Duells ist bisher Alphabet. Letzteres hat kürzlich die dritte Version seines Sprachmodells Gemini 3 vorgestellt. Nach vielen Messungen hat sich gezeigt, dass dieses Modell in vielerlei Hinsicht das beste auf dem Markt ist.

Und da Alphabet dieses Modell über seine Produkte wie Android und Chrome sofort bei Milliarden von Nutzern einsetzen kann, verfügt es über eine Verbreitung, von der die Konkurrenz nur träumen kann. Mit anderen Worten: Wenn jemand in der Lage ist, seine technologische Überlegenheit in echte Wirkung und Monetarisierung umzuwandeln, dann ist es Alphabet. Das amerikanische Unternehmen ist sehr gut positioniert, um die Führung im KI-Peloton zu übernehmen.

Diese Chance hat auch der legendäre Investor Warren Buffett erkannt, der trotz seiner traditionellen Abneigung gegen Tech-Aktien im letzten veröffentlichten Bericht 17,8 Millionen Aktien von Alphabet gekauft hat. Der Erfolg lässt sich am Aktienkurs ablesen, der in den letzten sechs Monaten um 85 Prozent gestiegen ist. Das Unternehmen liegt nun an dritter Stelle in der Rangliste der Börsenkapitalisierung. Google ist auf dem besten Weg, den zweiten Platz vor Apple einzunehmen.

Die Einführung von Gemini 3 hat bei OpenAI eine gewisse Nervosität ausgelöst. Obwohl die Version 5.1 technische Verbesserungen mit sich brachte, hat sie noch keinen so starken Eindruck hinterlassen wie frühere Updates. OpenAI ist mit seinem Produkt Atlas auch in das Browsersegment eingestiegen, wo seine Lösung noch ihren Platz sucht. In Kombination mit dem aggressiven Einstieg von Google scheint der technologische Vorsprung von OpenAI damit zum ersten Mal zu schrumpfen.

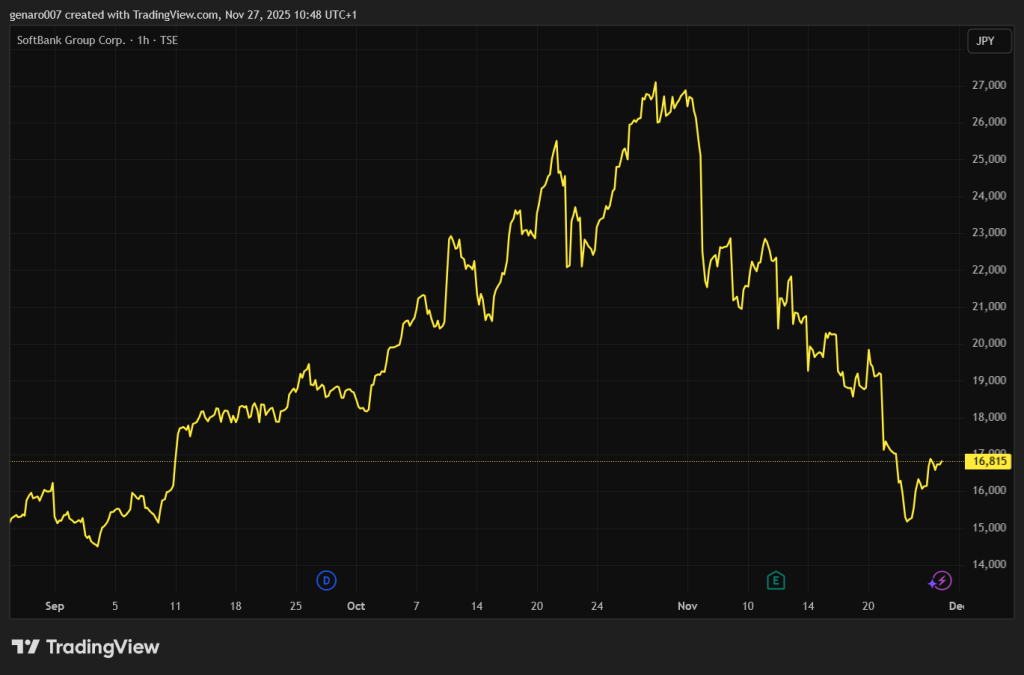

OpenAI ist noch nicht börsennotiert, so dass wir nicht genau sehen können, wie sich die Investitionen, das Kostenwachstum und die tatsächliche Nachfrage nach dem Modell auf die finanzielle Gesundheit des Unternehmens auswirken. Was wir jedoch beobachten können, ist der Zusammenbruch der japanischen SoftBank, die OpenAI mit erheblichen Mitteln ausgestattet hat.

Die Aktien von SoftBank befinden sich seit einem Monat im freien Fall und haben bereits über 33 Prozent an Wert verloren. Die japanische Bank hat jedoch noch mehr Probleme, aber vielleicht hilft der Verlust ihres Vorsprungs der Aktie von OpenAI nicht. Die Ungewissheit in diesem Sektor könnte also weiter anhalten.

Japan als neuer Krisenherd

Neben den Ereignissen rund um die KI-Investitionen gibt es drei makroökonomische Risiken auf dem Markt, die jedoch einen gemeinsamen Nenner haben, nämlich die Verschuldung.

Die erste potenzielle Krise sind die US-Schulden. Es ist erwähnenswert, dass Donald Trump alles tut, um dieses Problem zu lösen. Ob er damit nicht überfordert sein wird, bleibt abzuwarten, aber niemand kann ihm den Wunsch absprechen, dieses Problem zu lösen, selbst wenn er dabei riskante Methoden anwendet.

Das zweite Problem sind die europäischen Schulden, insbesondere die französischen. Hier gibt es keinerlei Anzeichen für eine Lösung, sondern es wird einfach abgewartet, bis die ganze Situation unerträglich wird.

Das letzte Risiko ist Japan. Mit der neuen Premierministerin Sanae Takaichi hat es jedoch eine radikale Haltung eingenommen. Anstatt zu versuchen, die Handbremse zu ziehen und Japans Schulden in den Griff zu bekommen, wird die japanische Regierung noch mehr Geld ausgeben. Das neue Konjunkturprogramm soll sich auf 17,7 Billionen Yen belaufen, 27 Prozent mehr als unter ihrer Vorgängerin. Japans Wirtschaft hat also ständig von Infusionen gelebt, aber in den letzten dreißig Jahren ist der Patient trotz all dieser Stimuli nicht wieder gesund geworden. Und das wird auch nach diesem Konjunkturprogramm nicht anders sein.

Das Problem ist, dass das Land von der Inflation geplagt wird und die Bank of Japan ihre Zinsen anheben muss. Bisher gehörte ihr Gouverneur, Kazuo Ueda, zu denjenigen, die zwar von der Notwendigkeit einer voraussichtlichen Zinserhöhung sprachen, aber konkrete Daten im Auge behielten. Nun hat auch diese jüngste Taube einen Schwenk vollzogen und die Märkte auf die Möglichkeit vorbereitet, dass die Bank of Japan ihre Zinsen bereits im Dezember oder Januar anheben könnte.

In diesem Fall könnte es zu einer Wiederholung der Krise vom August letzten Jahres kommen. Die Anleger würden sich übereilt von ihren Anlagen in Fremdwährungen trennen, um ihre Schulden in japanischen Yen zu begleichen.

Mittelfristig wird dies für die japanische Regierung ein großes Problem darstellen, denn angesichts des enormen Umfangs der japanischen Verschuldung bedeutet schon ein geringer Anstieg der Renditen einen großen Anstieg der Rückzahlungen. Die Anleger sollten daher in den kommenden Monaten die Renditen zehnjähriger Staatsanleihen im Auge behalten. Je höher die Renditen steigen, desto größer wird die Hitze auf den Märkten sein.