Nur weil sie nicht umgesetzt werden, heißt das nicht, dass sie nicht realistisch sind. Verluste verringern das Eigenkapital, die Kreditwürdigkeit und die Bereitschaft der Banken zur Kreditvergabe. Im Falle eines plötzlichen Liquiditätsbedarfs und der Notwendigkeit, auch Vermögenswerte mit diesen nicht realisierten Verlusten zu verkaufen, werden sie zu realisierten Verlusten. Sie können dann zu Überlebensproblemen führen, wie die Silicon Valley Bank im Jahr 2023 zeigte.

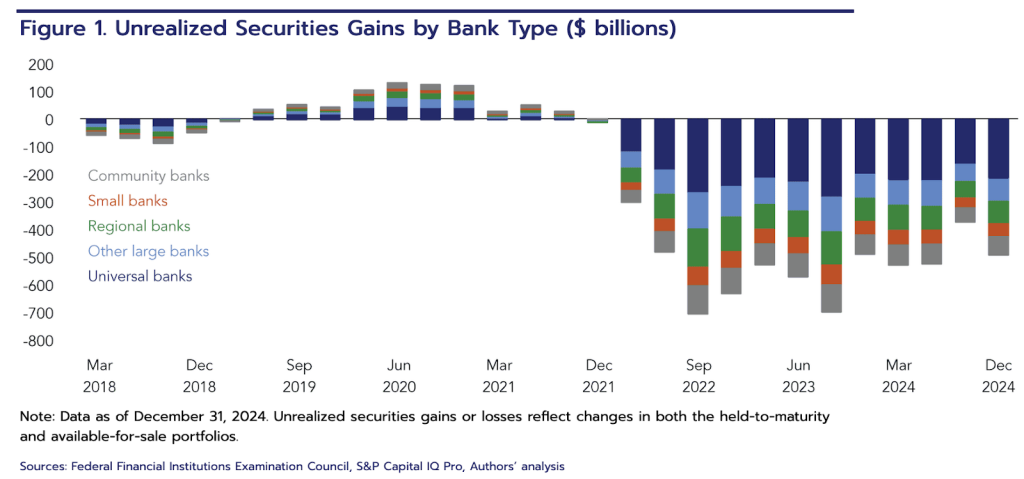

Bis Ende 2024 unrealisierte Verluste in US-Banken allein bei verbrieften Schuldtiteln (ohne Berücksichtigung von Verlusten bei konventionellen Krediten), d. h. Staats- und Bundesanleihen, hypothekarisch gesicherte Wertpapiere, in Höhe von fast 481 Mrd. $, d. h. mehr als 8,6 % ihrer Kosten. Das ist ein ganzes Fünftel des gesamten Eigenkapitals der US-Banken.

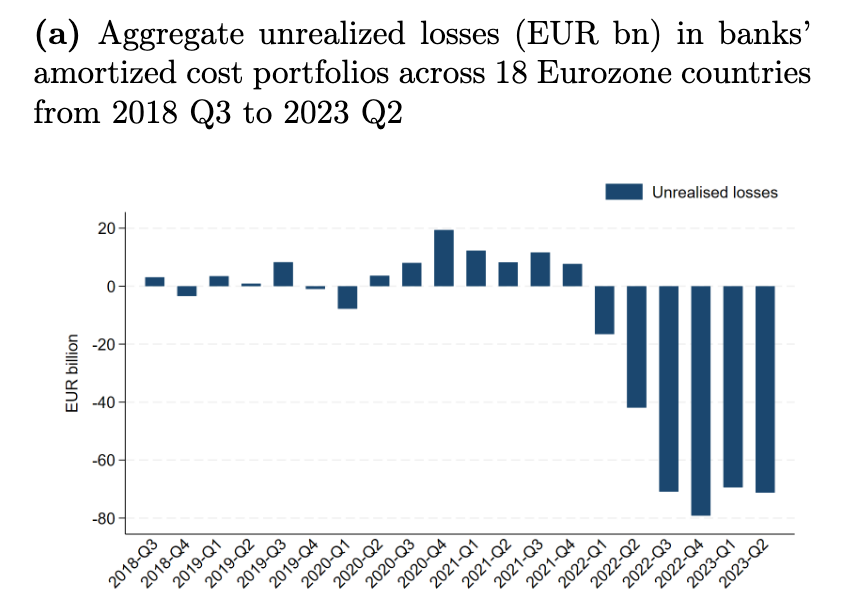

In der Eurozone sind die nicht realisierten Verluste in den Bilanzen der Finanzinstitute geringer. Die hiesigen Finanzinstitute halten einen geringeren Anteil ihrer Anleiheportfolios zum Anschaffungspreis und nicht zum Marktwert (das so genannte "Held to Maturity"-Portfolio) und haben sich aktiver als die US-Banken um das Risiko steigender Zinssätze gekümmert.

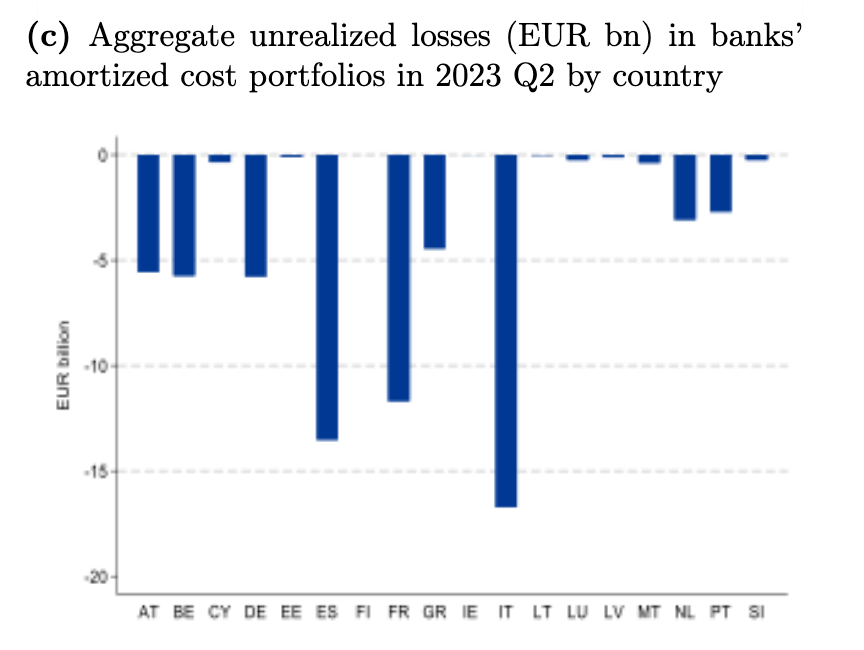

Die gesamten nicht realisierten Verluste für 18 Länder des Euroraums beliefen sich auf Mitte 2023 rund 70 Mrd. €, wobei die meisten davon in den Bilanzen italienischer Banken zu verzeichnen waren. Danach folgen Spanien und Frankreich.