Mit der Senkung der Elektrizitätsabgabe reagiert die österreichische Bundesregierung auf die anhaltend hohen Stromkosten. Ab 2026 zahlen Privathaushalte und Unternehmen weniger Stromsteuer. Die Maßnahme ist klar definiert, ihr Effekt jedoch begrenzt – und wird im internationalen Vergleich oft missverstanden.

Ab 1. Januar 2026 sinkt die Elektrizitätsabgabe in Österreich für Privathaushalte auf 0,1 Cent pro Kilowattstunde, für Unternehmen auf 0,82 Cent. Damit folgt Österreich bei Haushalten dem europäischen Mindestniveau, bleibt bei Betrieben aber deutlich darüber.

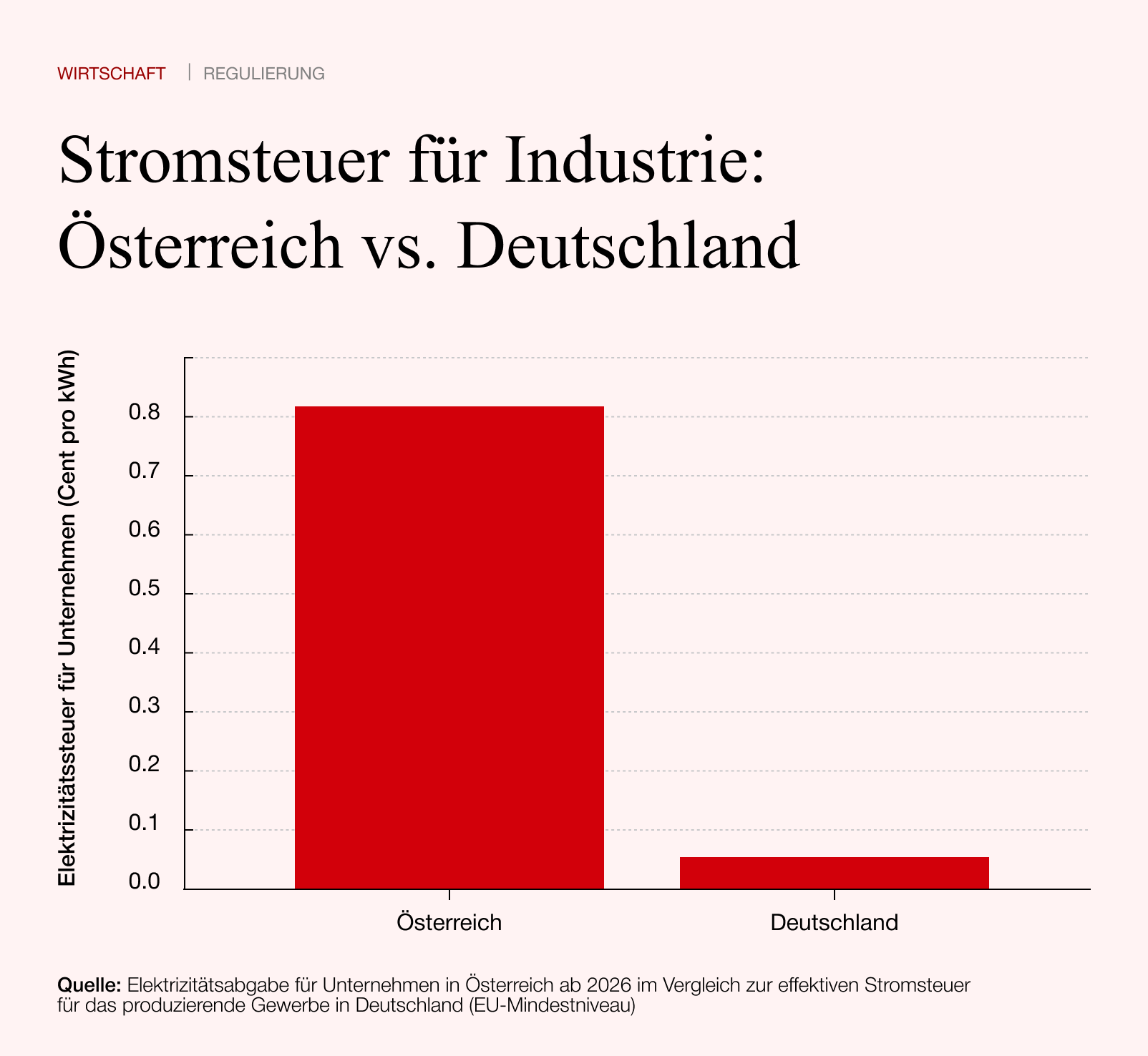

Österreich: Entlastung bei der Steuer, nicht beim Gesamtsystem

Die Elektrizitätsabgabe ist nur ein Bestandteil des Strompreises. Netzentgelte, Umlagen und die Umsatzsteuer prägen die Rechnung stärker. In Österreich werden 20 Prozent Umsatzsteuer auf sämtliche Bestandteile erhoben, also auch auf Netzkosten und staatliche Abgaben.

Nach Einschätzung der österreichischen Regulierungsbehörde E-Control ist der Anstieg der Stromkosten in den vergangenen Jahren vor allem auf steigende Netzentgelte zurückzuführen. Der Ausbau der Netzinfrastruktur, die Integration erneuerbarer Energie und hohe Fixkosten wirken preissteigernd – unabhängig von der Höhe einzelner Steuern.

Die Senkung der Elektrizitätsabgabe reduziert daher nur einen schmalen Teil der Belastung. Für energieintensive Betriebe bleibt der strukturelle Kostendruck bestehen.

Deutschland: Nicht billiger, aber anders organisiert

Deutschland wird in der Debatte häufig als Gegenmodell genannt. Tatsächlich ist Strom dort nicht grundsätzlich günstiger. Für Haushalte liegt der Strompreis oft sogar über dem österreichischen Niveau.

Der Unterschied zeigt sich bei Unternehmen, insbesondere im produzierenden Gewerbe. Deutschland erhebt nominell eine höhere Stromsteuer von 2,05 Cent pro Kilowattstunde. Diese Belastung wird jedoch für industrielle Betriebe nahezu vollständig kompensiert. Über Steuerermäßigungen und den sogenannten Spitzenausgleich sinkt die effektive Stromsteuer für das produzierende Gewerbe auf das europäische Mindestniveau von 0,05 Cent pro Kilowattstunde.

Hinzu kommt, dass Deutschland die EEG-Umlage bereits 2022 abgeschafft und in den Bundeshaushalt verlagert hat. Damit wurde ein zentraler Preisbestandteil dauerhaft aus der Stromrechnung entfernt. Nach Einschätzung des Bundesverbands der Deutschen Industrie und der Deutschen Industrie- und Handelskammer ist Strom für energieintensive Betriebe in Deutschland zwar weiterhin teuer, aber besser planbar und gezielter abgefedert als in vielen anderen EU-Staaten.

Ist es in Deutschland also besser?

Die kurze Antwort lautet: für Industrie ja, für Haushalte nicht zwingend.

Deutschland setzt auf ein stark differenziertes System. Energieintensive Betriebe werden gezielt entlastet, während Haushalte und kleinere Unternehmen einen größeren Teil der Systemkosten tragen. Österreich verfolgt einen gleichmäßigeren Ansatz, bei dem Entlastungen breiter, aber weniger tief greifen.

Das erklärt, warum deutsche Industriebetriebe trotz hoher nominaler Abgaben oft näher am EU-Mindestniveau liegen als österreichische – während österreichische Haushalte bislang stärker belastet waren und nun erstmals spürbar profitieren.

Offene Baustellen in Österreich

Zusätzliche Entlastungen für Betriebe sollen nun in Österreich über das Stromkosten-Ausgleichsgesetz kommen, das indirekte CO₂-Kosten kompensieren soll. Wirtschaftsforscher des WIFO und der Industriellenvereinigung weisen jedoch darauf hin, dass Planungssicherheit und rasche Umsetzung entscheidend sind, damit solche Instrumente ihre Wirkung entfalten.

Solange Netzkosten weiter steigen und die Steuerstruktur unverändert bleibt, bleibt der Spielraum begrenzt. Die Senkung der Elektrizitätsabgabe ist ein klarer Schritt, aber kein Systemwechsel. Der Vergleich mit Deutschland zeigt: Nicht die Höhe einzelner Steuern entscheidet über Wettbewerbsfähigkeit, sondern deren Rückverteilung und Zielgenauigkeit.