Gold erreicht Rekordwerte, Öl fällt. Investoren suchen sichere Häfen

Damit es tatsächlich dazu kommt, müssen zwei Haupthindernisse überwunden werden: die Situation auf dem amerikanischen Arbeitsmarkt und die Inflation. Die Entwicklung der Inflation werden wir diese Woche erfahren, wobei davon auszugehen ist, dass sie den Erwartungen entsprechen wird. Viel schwieriger ist jedoch die Interpretation der Daten vom amerikanischen Arbeitsmarkt.

Donald Trump entließ am 1. August 2025 die Leiterin des Amtes für Arbeitsstatistik (BLS), Erika McEntarfer, wenige Stunden nach der Veröffentlichung des Beschäftigungsberichts. An ihre Stelle berief er Erwin Antoni, den bisherigen Chefökonomen des konservativen Thinktanks Heritage Foundation. Dieser trat sein Amt am 12. August an, sodass nicht zu erwarten ist, dass er die Methodik der Datenerhebung wesentlich ändern wird. Aus diesem Grund ist vorerst keine grundlegende Änderung der Berechnungen gegenüber der vorherigen Leitung zu erwarten. Wie hat sich also der amerikanische Arbeitsmarkt entwickelt?

Wenig neue Arbeitsplätze

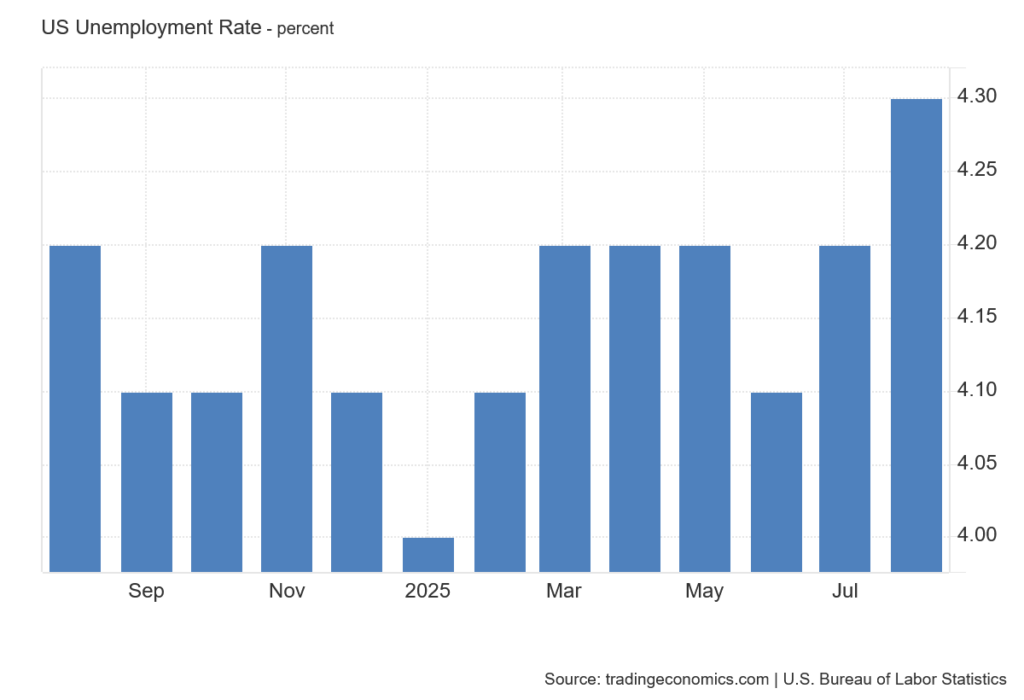

Im August 2025 schuf die US-Wirtschaft nur 22.000 neue Arbeitsplätze, was deutlich unter den Schätzungen der Ökonomen liegt, die 75.000 Arbeitsplätze erwartet hatten. Die Arbeitslosenquote stieg auf 4,3 Prozent – das ist der höchste Stand seit 2021, entspricht aber den Prognosen.

Das Amt für Arbeitsstatistik hat die Beschäftigungsdaten weiter revidiert: Die Daten für Juni wurden um 27.000 Stellen nach unten korrigiert, die für Juli um 6.000 Stellen nach oben. Insgesamt liegt die Beschäftigung für Juni und Juli damit um 21.000 Stellen unter den ursprünglich gemeldeten Zahlen.

Diese rückwirkenden Revisionen verärgerten Donald Trump und beunruhigten die Märkte, was zur Entlassung von Erika McEntarfer führte. Die Fortsetzung der Revisionen deutet jedoch eher auf Mängel in der Methodik der Datenerhebung als auf persönliches Versagen der ehemaligen Leiterin des Amtes hin.

Entwicklung der geschaffenen Arbeitsplätze seit Jahresbeginn in den USA.

Entwicklung der geschaffenen Arbeitsplätze seit Jahresbeginn in den USA.

Das normale monatliche Beschäftigungswachstum sollte etwa 150.000 Stellen betragen. Wenn jedoch mehrere Monate in Folge deutlich weniger Stellen geschaffen werden, wachsen die Befürchtungen der Investoren hinsichtlich einer möglichen Rezession in den USA. In der Makroökonomie sind Trends entscheidend, und wenn der amerikanische Arbeitsmarkt drei Monate in Folge stagniert, entsteht ein klarer Abkühlungstrend. Es handelt sich nicht mehr um eine gewöhnliche Abweichung, sondern um eine systematische Verlangsamung.

Entwicklung der Arbeitslosigkeit in den USA im letzten Jahr.

Entwicklung der Arbeitslosigkeit in den USA im letzten Jahr.

Herausforderungen der Geldpolitik

Die Reaktion der Märkte war überraschend positiv, da in diesem Fall die umgekehrte Logik gilt: Je schlechter die Lage auf dem Arbeitsmarkt ist, desto höher ist die Wahrscheinlichkeit, dass die US-Notenbank (Fed) die Zinsen senkt.

Das Analyse-Tool FedWatch hat die Wahrscheinlichkeit, dass die Fed die Zinsen unverändert lässt, mit null bewertet. Im Gegenteil, es zeichnete sich die Möglichkeit ab, dass die Zinsen im September um ganze 50 Basispunkte sinken könnten, auch wenn diese Wahrscheinlichkeit derzeit noch gering ist.

Der Arbeitsmarkt verschlechtert sich jedoch allmählich. Die Daten vom Arbeitsmarkt gaben der Fed Spielraum für eine Zinssenkung, lösten aber nicht die Frage der langfristigen Ausrichtung der Geldpolitik. Eine Senkung um 25 Basispunkte wäre eher eine symbolische Geste, die zeigt, dass die Fed die Lage der US-Wirtschaft beobachtet und bereit ist zu handeln. Die Zinssätze für den US-Dollar bleiben im Vergleich zum Euro hoch, sodass Spielraum für Senkungen besteht.

Die entscheidende Frage lautet jedoch: Wie groß ist dieser Spielraum?

Bei der bevorstehenden Sitzung der Fed wird es interessant sein, ihre langfristige Strategie zu beobachten. Eine deutliche Zinssenkung könnte unter den gegenwärtigen Umständen die Inflation ankurbeln, die noch immer nicht vollständig unter Kontrolle ist. Die Lage bleibt also kompliziert.

Anleihemarkt und Haushaltsdefizite

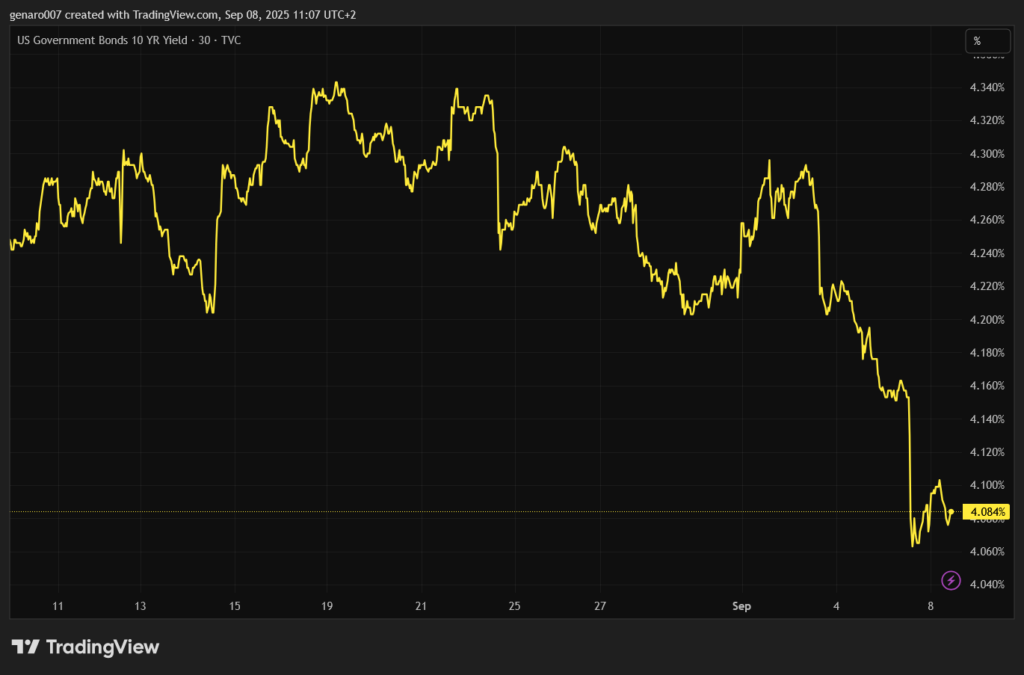

Werfen wir einen kurzen Blick auf den Anleihemarkt, der jederzeit eine Krise auslösen kann. Die Renditen für Staatsanleihen sind gesunken, da der Markt durch die Erwartung einer Zinssenkung im September beruhigt ist. Diese Beruhigung ist jedoch nur oberflächlich.

Erstens wirkt sich eine Zinssenkung durch die Zentralbank vor allem auf kurzfristige Anleihen aus, während langfristige Anleihen von den Inflationserwartungen bestimmt werden, die bislang keinen deutlichen Rückgang der Inflation erwarten lassen.

Zweitens wird das Renditewachstum durch Haushaltsdefizite angetrieben. Letzte Woche haben wir nicht erfahren, wie die Staaten ihre chronischen Haushaltsdefizite beheben wollen. Die Situation wird sich aufgrund steigender Kosten für den Schuldendienst und der ungünstigen demografischen Lage langfristig verschlechtern.

Entwicklung der Renditen zehnjähriger US-Anleihen im letzten Monat.

Entwicklung der Renditen zehnjähriger US-Anleihen im letzten Monat.

Rohstoffe: Starkes Gold, schwacher Ölpreis

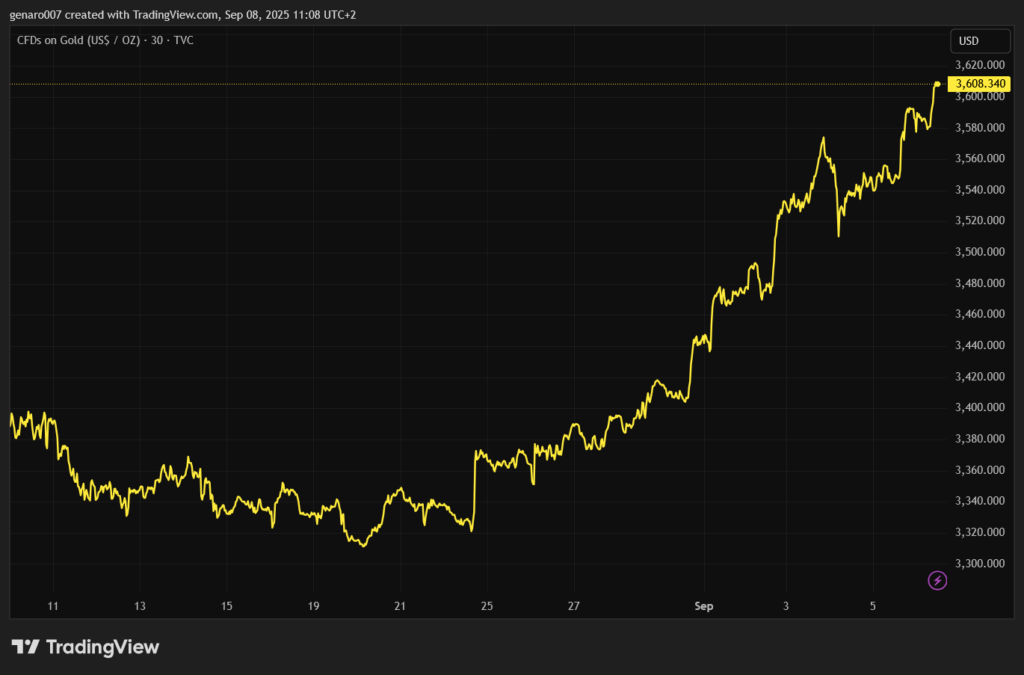

In der vergangenen Woche hat Gold erneut zugelegt und neue Rekordwerte erreicht. Der schwächere US-Dollar begünstigt diese Entwicklung, da die erwartete Senkung der Zinssätze zu einer weiteren Abschwächung des Dollars führen dürfte. Dank des Anstiegs des Goldpreises und des zunehmenden Interesses der Zentralbanken an diesem Metall wurde ein weiterer Meilenstein überschritten: Der Wert der Goldreserven im Besitz der Zentralbanken übersteigt nun den Wert der US-Anleihen in ihren Portfolios.

Diese Entwicklung bestätigt den langfristigen Trend, dass die Zentralbanken das Vertrauen in US-Anleihen verlieren und Gold den Vorzug geben.

Entwicklung des Goldpreises im letzten Monat.

Entwicklung des Goldpreises im letzten Monat.

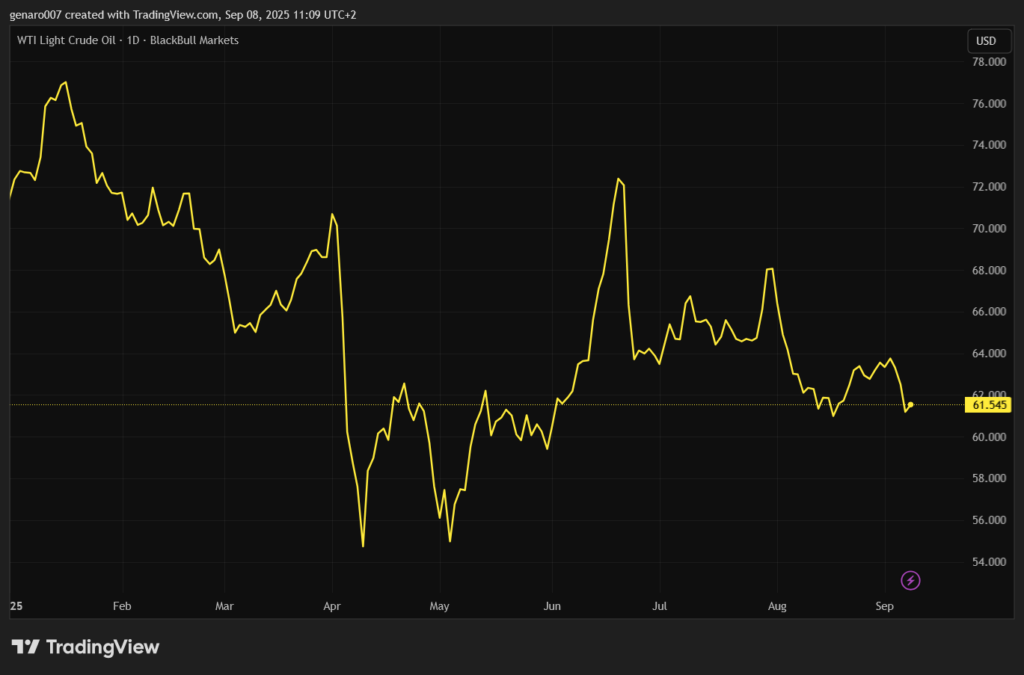

Im Gegensatz dazu sank der Ölpreis im Laufe der Woche weiter, wobei sich der Preis für US-Leichtöl (WTI) der Marke von 61 Dollar pro Barrel näherte. Der Druck auf den Ölpreis wird durch Spekulationen über eine Anhebung der Förderobergrenzen durch die OPEC ausgelöst.

Hinzu kommt, dass ein Teil der Verhandlungen zwischen Donald Trump und Wladimir Putin in Alaska die Zusammenarbeit im Energiebereich betraf, was ebenfalls zum Preisverfall beiträgt. Analysten von Goldman Sachs schätzen, dass der Ölpreis auf bis zu 50 Dollar pro Barrel fallen könnte. Dieses Szenario würde Autofahrer freuen, aber es kommt auf die Ursache des Rückgangs an.

Der Ölpreis kann aufgrund eines Rückgangs der Nachfrage fallen, was eine wirtschaftliche Rezession signalisieren würde. Ein optimistischeres Szenario geht von einem Preisrückgang aufgrund hoher Produktion und eines Überangebots auf dem Markt aus, was eine wirtschaftliche Rezession verhindern könnte. Niedrige Ölpreise sind das Ziel von Donald Trump, der sich für deren Beibehaltung einsetzt. Billiges Öl hat zudem eine antiinflationäre Wirkung, was in der aktuellen Situation von Vorteil ist.

Entwicklung des Preises für amerikanisches Leichtöl seit Jahresbeginn.

Entwicklung des Preises für amerikanisches Leichtöl seit Jahresbeginn.

Der Fall der US-Zölle

Ein US-Gericht hat die von Donald Trump eingeführten Zölle für illegal erklärt. Die Märkte haben diese Nachricht praktisch ignoriert. Der Chef des Weißen Hauses hat beschlossen, gegen das Urteil Berufung einzulegen und die Angelegenheit an den Obersten Gerichtshof der USA weiterzuleiten. Da er unter den Verfassungsrichtern eine Mehrheit auf seiner Seite hat, rechnet niemand damit, dass das Gericht die Zölle aufheben wird.

Die Entscheidung über die Rechtmäßigkeit der Zölle soll bis zum 17. Oktober fallen. Bis dahin bleiben die Zölle in Kraft. Sollten die Zölle jedoch als rechtswidrig anerkannt und aufgehoben werden, könnte dies zu erheblichen Turbulenzen an den Finanzmärkten führen.

Was diese Woche zu beobachten ist

Die Anleger werden die Entwicklungen in Frankreich mit Spannung verfolgen, wo die Regierung das Parlament um ein Vertrauensvotum gebeten hat. Nur wenige erwarten, dass die Regierung das Vertrauen erhalten wird. Frankreich könnte somit schnell in eine politische und institutionelle Krise geraten. Darüber hinaus werden die Ratingagenturen in diesem Monat die Bonität der französischen Staatsverschuldung neu bewerten, was die Anleihen schnell in den Mittelpunkt der Finanzmärkte rücken könnte.

Am Donnerstag werden Daten zur Gesamt- und Kerninflation in den USA veröffentlicht. Die meisten Analysten erwarten eine Stagnation der Inflation oder einen leichten Anstieg. Nach der Veröffentlichung dieser Daten dürfte klarer sein, wie sich die US-Notenbank bei ihrer nächsten Sitzung verhalten wird.

Am selben Tag tagt auch die Europäische Zentralbank (EZB). Es wird erwartet, dass sie die Zinssätze unverändert lässt, obwohl eine überraschende Senkung nicht ausgeschlossen ist, die vor allem Frankreich und andere verschuldete Länder der Eurozone begrüßen würden. Andererseits würde eine weitere Senkung der Zinssätze den Handlungsspielraum der EZB im Falle einer größeren Finanzkrise einschränken.